● 세금을 고려해 포트폴리오를 만들자

펀드나 ETF 등에 투자하면서 생활비를 꺼내 쓰려면 잘 짜인 포트폴리오를 구축해야 한다. 여기서 전 예일대 최고투자책임자(CIO)였던 데이비드 스웬슨의 말에 귀를 기울여 볼 필요가 있다. 스웬슨은 1985년 13억 달러(1조8600억 원)에 불과했던 예일대 기금을 2021년 423억 달러까지 키우면서 기금운용의 본보기가 됐다. 스웬슨은 일반 투자자를 위해 쓴 책에서 잘 짜인 포트폴리오가 갖춰야 할 3가지 조건에 관해 설명하고 있다. 첫째, 장기투자자는 주식 비중이 높은 포트폴리오를 갖는다. 둘째, 신중한 투자자는 분산이 잘된 포트폴리오를 만든다. 셋째, 현명한 투자자는 세금을 고려해서 포트폴리오를 수립한다. 첫째와 둘째 조건도 중요하지만, 이자와 배당 같은 금융소득으로 생활해야 하는 은퇴자 입장에서 세 번째 조건을 간과해서는 안 된다. 세금 덜 내는 절세계좌에서 노후 자금을 운용해야 한다.

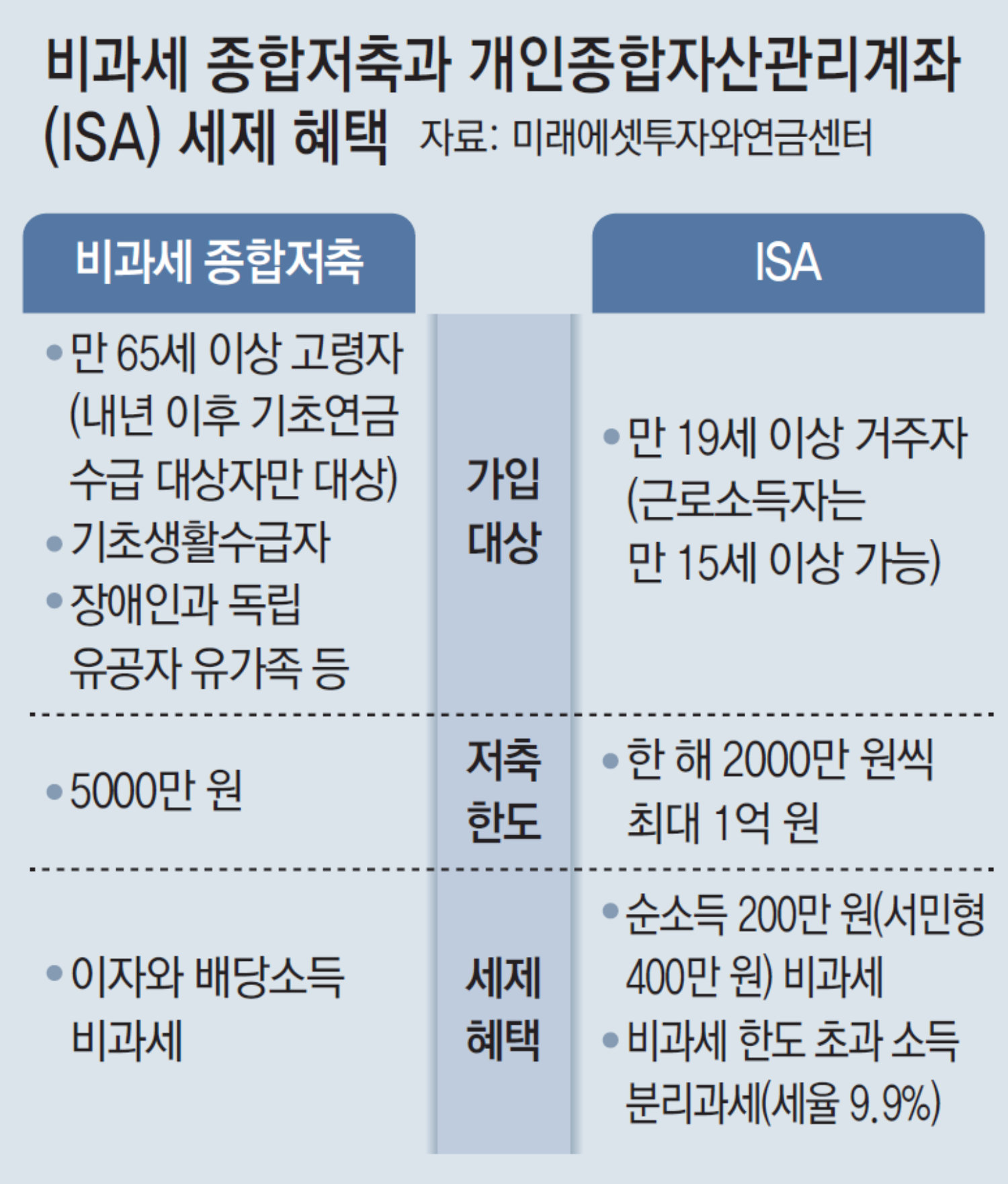

● 이자와 배당소득을 과세하지 않는 비과세 종합저축

비과세 종합저축은 증권, 은행, 보험에서 가입할 수 있다. 여러 금융회사에 나눠서 가입할 수는 있지만, 금융회사를 합산해 1인당 5000만 원까지 적립할 수 있다. 국내 주식과 ETF, 펀드, 주가연계증권(ELS), 환매조건부채권(RP), 발행어음과 같은 금융상품에 투자하려면 증권사를 통해 비과세 종합저축계좌에 가입하면 된다.

증권사 비과세 종합저축계좌는 입출금이 비교적 자유롭다. 정부 세제 개편안에 따르면 내년부터 비과세 종합저축 가입 대상이 축소될 수 있다. 지금은 최근 3년 내 금융소득종합과세 대상이 된 적만 없다면 만 65세 이상자는 누구나 비과세 종합저축에 가입할 수 있다. 하지만 세제 개편안이 확정되면 내년부터는 기초연금 수급자만 가입할 수 있다. 기초연금은 만 65세 이상 고령자 중 소득 하위 70% 이하에 해당하는 사람만 받는 연금이다. 따라서 기초연금 수급 대상이 아닌 고령자는 올해가 비과세 종합저축에 가입할 수 있는 마지막 기회가 될 수 있다. 올해 말까지 가입하면 내년 이후에도 계속해서 이자와 배당소득에 대한 소득세 비과세 혜택을 누릴 수 있다.● 비과세와 분리 과세 혜택을 주는 ISA비과세 종합저축에 가입할 수 없거나, 이미 저축 한도(5000만 원)를 채운 사람은 어떻게 해야 할까? 이 경우에는 개인종합자산관리계좌(ISA) 계좌를 활용하면 된다. 만 65세가 넘어야 가입할 수 있는 비과세 종합저축과 달리 ISA는 만 19세 이상이면 가입할 수 있다. 직전 3년 이내 금융소득종합과세 대상자가 가입할 수 없는 것은 동일하다. 저축 금액과 절세 혜택이 다르다. 비과세 종합저축에는 5000만 원만 투자할 수 있지만, ISA 가입자는 한 해 2000만 원씩 최대 1억 원을 투자할 수 있다. 비과세 종합저축은 납입 원금에서 발생한 이자와 배당을 전부 비과세 하는 데 반해, ISA는 순소득에 대해 200만 원까지 비과세하고 나머지는 분리 과세(9.9%)한다. 종합소득금액이 3800만 원을 넘지 않는 은퇴자는 서민형 ISA에 가입해서 비과세 한도를 400만 원까지 늘릴 수 있다.

ISA는 운용 방법에 따라 신탁형, 일임형, 중개형으로 나뉜다. 신탁형은 적립금을 예·적금, 채권, 펀드 등에 운용할 수 있지만 개별 주식과 ETF에 투자할 수 없다. 일임형은 말 그대로 투자전문가에게 자산 운용을 일임하는 방식이다. 직접 주식과 ETF 등을 실시간으로 거래하려면 중개형에 가입하면 된다. 다만 중개형에서는 예금에 가입할 수 없다. ISA는 의무가입기간이 3년이다. 가입 후 3년이 지나면 중도해지를 하더라도 비과세와 분리과세 혜택을 받을 수 있다. 그리고 가입 중에도 투자 원금 범위 내에서 자유롭게 찾을 수 있다.

김동엽 미래에셋투자와연금센터 상무

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[만물상] AI 커닝](https://www.chosun.com/resizer/v2/K5H3H72UKRAAXMHCJTIIR5RBK4.png?auth=bea912f507e4aedfba737b8739f738af3cbe8142c2e49a71590482075488524e&smart=true&width=591&height=354)

![닷컴 버블의 교훈[김학균의 투자레슨]](https://www.edaily.co.kr/profile_edaily_512.png)

English (US) ·

English (US) ·