2025년 2분기 KT, SK텔레콤, LG유플러스 경영실적 현황

2025년 2분기 KT, SK텔레콤, LG유플러스 경영실적 현황

[아이티비즈 김문구 기자] KT, SK텔레콤, LG유플러스 등 통신3사의 2025년 2분기 경영실적은 업체별 양분된 것으로 분석됐다. KT와 LG유플러스는 2분기 실적이 ‘맑았고’ SK텔레콤은 ‘흐렸던’ 것으로 나타났다.

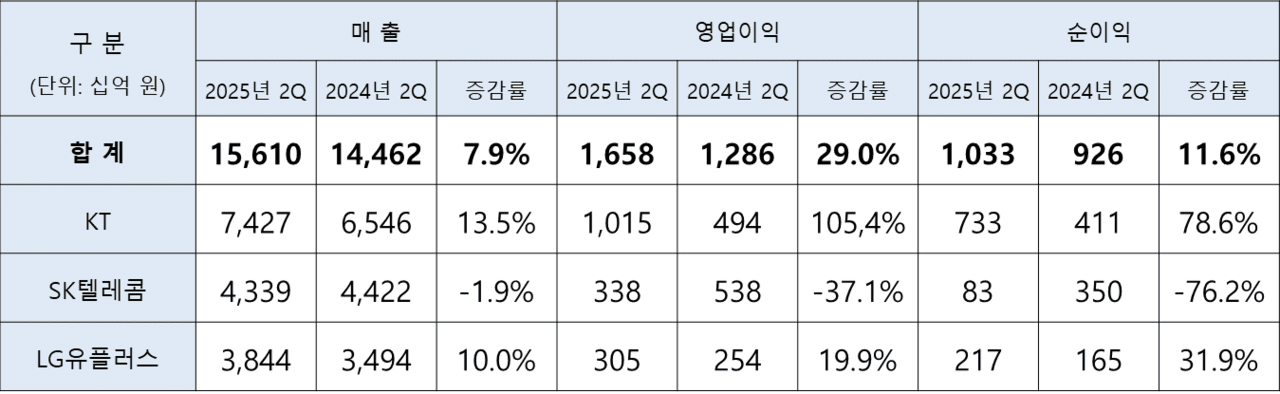

통신3사가 2분기에 거둔 총 매출액은 전년도 14조 4,620억 원보다 7.9% 증가한 15조 6,100억 원을 기록한 것으로 집계됐다.

또한 2025년 2분기 통신3사의 총 영업이익은 전년도 1조 2,860억 원보다 29% 늘어난 1조 6,580억 원이었고, 순이익 역시 전년도 9,260억 원보다 11.6% 증가한 1조 330억 원인 것으로 나타났다.

업체별 경영실적으로 살펴보면, KT와 LG유플러스는 매출·영업이익·순이익 모두 ‘맑았고’, SK텔레콤은 매출·영업이익·순이익 모두 ‘흐린’ 것으로 분석됐다.

◇ KT, 통신 본업 견조한 성장과 AICT 컴퍼니 전환에 힘입어 실적 개선

KT의 2분기 실적은 한국채택국제회계기준(K-IFRS) 연결 기준 매출 7조 4,274억 원, 별도 기준 매출 4조 7,728억 원으로, 전년 동기 대비 각각 13.5%, 4.9% 증가했다.

연결 기준 영업이익은 통신·AX 등 핵심 사업의 성장과 강북본부 부지 개발에 따른 일회성 부동산 분양 이익 반영 등을 통해 전년 동기 대비 105.4% 증가한 1조 148억 원을 기록했다. 별도 기준 영업이익도 전년 동기 대비 30.6% 늘어난 4,687억 원으로, 안정적인 실적 흐름을 이어갔다.

무선 사업은 5G 가입자 기반 확대와 번호이동 가입자 순증에 힘입어, 서비스 매출이 전년 동기 대비 1.6% 증가했다. 2025년 2분기 기준, 5G 가입자는 전체 핸드셋 가입자의 79.5%에 달했다.

유선 사업 매출은 전년 동기 대비 1.4% 늘었다. 특히 초고속인터넷은 지난 5월 국내 최초로 가입자 1,000만을 돌파하며 업계 1위 사업자로서의 위상을 공고히 했으며, 관련 매출도 전년 동기 대비 2.1% 증가했다.

미디어 사업은 VOD 매출 감소에도, IPTV 가입자 순증 확대와 프리미엄 요금제 이용 증가에 힘입어 매출이 전년 동기 대비 0.8% 성장했다.

기업서비스 매출은 저수익 사업의 합리화 추진에도 불구하고, 통신과 AI·IT 사업의 성장으로 전년 동기 대비 4.5% 증가했다.

KT 그룹은 핵심 사업 포트폴리오를 중심으로 전반적인 상승세를 이어갔다. KT클라우드는 데이터센터(DC)와 클라우드 사업의 균형 잡힌 성장에 힘입어, 전년 동기 대비 매출이 23.0% 증가했다.

KT에스테이트는 오피스와 호텔 등 임대 부문의 고른 성장에 힘입어, 전년 동기 대비 매출이 2.0% 증가했다.

금융 부문에서는 BC카드가 국내 결제 매입액 감소에도 리스크 관리 강화와 수익성 강화 전략을 통해 전년 동기 수준의 영업이익을 유지했다. 케이뱅크는 여수신의 고른 성장과 고객 기반 확대를 이어가며, 6월 말 기준 고객 수 1,400만 명을 돌파했다. 수신 잔액은 전년 동기 대비 22.5% 증가한 26조 8,000억 원, 여신 잔액은 10.8% 증가한 17조 4,000억 원을 기록했다.

KT CFO 장민 전무는 “통신 본업의 견조한 성장과 그룹 핵심 포트폴리오의 성과가 더해져, 큰 폭의 실적 개선을 이뤄낼 수 있었다”며, “앞으로도 AICT 기업으로의 전환을 가속화해 지속 가능한 성장을 이루고, 기업가치 제고 계획도 차질없이 이행해 KT의 가치를 한 단계 더 끌어올리겠다”고 말했다.

◇ SKT, 영업익·순익 두 자릿수 감소…"고객 신뢰 회복에 전사적 역량 집중"

SKT는 2분기 연결 기준 매출 4조 3,388억 원, 영업이익 3,383억 원, 당기순이익 832억 원을 기록했다.

2분기에는 고객 유심 교체와 대리점 손실보상 등 일회성 비용 반영으로 영업이익은 전년 동기 대비 37.1%, 당기순이익은 76.2% 감소했다. 별도 기준 매출은 3조1,351억 원, 영업이익 2,509억 원, 당기순이익 369억 원을 기록했다.

AI 사업이 전년 동기 대비 13.9% 성장하며 2분기 실적을 이끌었다. AI DC 사업은 가동률 상승에 따라 전년 동기 대비 13.3% 증가한 1,087억 원의 매출을 달성했으며, AIX 사업은 B2B 솔루션 판매 확대에 힘입어 15.3% 성장한 468억 원의 매출을 기록했다.

SKT의 AI 에이전트 서비스 ‘에이닷’은 7월 말 기준 누적 가입자 천만 명을 돌파했으며, 최근 출시한 ‘에이닷 노트’와 ‘브리핑’ 베타 서비스는 1개월 만에 누적 사용자 80만 명을 기록하며 높은 호응을 얻고 있다.

또한 SKT는 지난 6월 아마존웹서비스(AWS), SK그룹 멤버사들과 함께 국내 최대 규모의 하이퍼스케일 AI 전용 데이터센터 구축 계획을 발표했다.

SKT는 사이버 침해 사고 이후 단기 실적보다 장기적인 고객 신뢰 회복을 최우선 가치로 삼고 ‘책임과 약속’ 프로그램을 마련해 고객 보호 및 정보보호 강화에 전사적 역량을 집중하고 있다.

SKT 김양섭 CFO는 “이번 사이버 침해 사고를 냉정하고 되돌아보고, 철저하게 개선해 나갈 것”이라며, “다시 시작하는 SK텔레콤의 변화와 도약에 지속적인 관심과 성원을 부탁드린다”고 전했다.

◇ LG유플러스, 구조적 원가 경쟁력 개선 활동 통해 2분기 연속 이익 턴어라운드

LG유플러스는 2분기 연결재무제표 기준 영업수익 3조 8444억 원, 서비스수익 3조 164억 원, 영업이익 3045억 원을 달성했다.

영업수익은 전년 동기 대비 10% 늘어났으며, 서비스수익과 영업이익은 각각 2.5%, 19.9% 증가했다. 실적 개선의 배경으로는 자원의 효율적 재배치, AI를 활용한 생산성 향상 및 상품 차별화, 견조한 가입자 성장을 통한 안정적인 매출 확대 등이 꼽힌다. 이로써 LG유플러스는 지난 1분기에 이어 2분기에도 실적 턴어라운드를 달성하며 두 분기 연속 실적 개선 흐름을 이어가게 됐다.

마케팅비용은 단말기 판매량 증가에 따라 지난해 같은 기간 대비 3.5% 늘어난 5401억 원을 기록했다. 서비스수익대비 마케팅비용 비중은 전년 동기와 유사한 19.2%로 효율적인 집행을 이어가고 있다. CAPEX(설비투자)는 지난해 2분기에 비해 29.4% 감소한 3933억 원을 집행했다.

2분기 무선 사업은 MNO 및 MVNO 가입회선 순증과 5G 핸드셋 가입 비중 증가에 힘입어 전년 동기 대비 3.8% 늘어난 1조 6542억 원을 기록했다. 접속수익을 제외한 모바일 서비스수익은 1조 5856억 원으로 전년 대비 4.3% 증가했다.

초고속 인터넷과 IPTV사업으로 구성된 스마트홈 부문은 인터넷 매출의 견조한 성장으로 지난해 2분기 대비 2.7% 증가한 6366억 원의 매출을 달성했다.

세부적으로 올 2분기 초고속인터넷 매출은 3022억 원으로 전년 동기 대비 6.7% 늘었다. IPTV사업 매출은 OTT 이용률 증가, 홈쇼핑 이용률 감소 등 대외 요인에도 불구하고 꾸준히 가입회선을 확보하며 지난해 2분기 3349억 원과 유사한 3305억 원을 기록했다.

IDC, 솔루션, 기업회선 등 사업이 포함된 기업인프라 부문 매출은 자회사인 ‘LG유플러스볼트업’에 EV충전사업을 양도하는 등으로 인해 지난해 같은 기간 대비 0.3% 감소한 4277억원을 기록했다.

2분기 IDC사업은 고객사 입주에 따라 가동률이 상승, 매출이 지속 성장해 작년 동기 대비 5% 증가한 963억 원의 매출을 달성했다.

AICC, 스마트모빌리티 등 B2B 신사업을 포함하고 있는 솔루션사업은 기존에 포함된 EV충전사업을 LG유플러스볼트업에 양도하며 지난해 2분기 대비 1.9% 감소, 1260억 원의 매출을 기록했다.

여명희 LG유플러스 CFO/CRO는 “이번 분기에도 구조적 원가 경쟁력 개선 활동을 통해 2분기 연속 이익 턴어라운드를 기록할 수 있었다”며 “단통법 폐지 등 시장 불확실성 속에서도 본원적 서비스 경쟁력을 확고히 하고 장기적인 기업 가치 제고를 위한 주주환원을 지속 강화해 나가겠다”고 설명했다.

![위믹스 상폐로 타격 입었던 위메이드…'스테이블코인' 집중 [종합]](https://img.hankyung.com/photo/202509/01.41765544.1.gif)

English (US) ·

English (US) ·