1 month ago

8

1 month ago

8

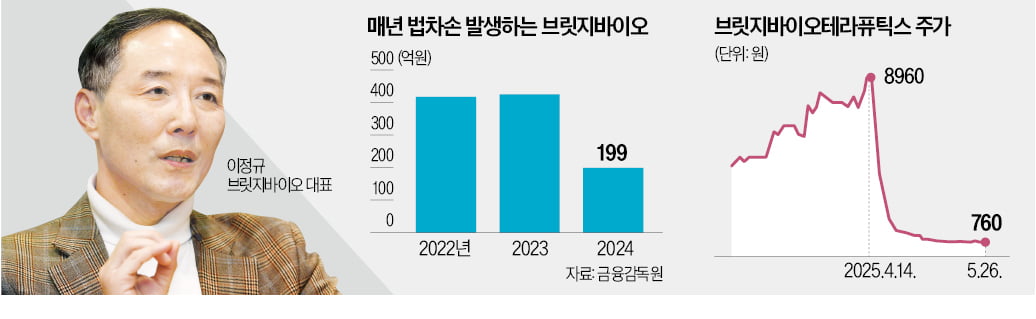

브릿지바이오테라퓨틱스가 지배구조 변동을 앞두고 있다. 상장 유지를 위한 법인세비용차감전계속사업손실(법차손) 요건에 미달하면서 대규모 외부 자금 조달이 불가피해졌기 때문이다. 최대주주인 이정규 대표 지분율이 8%에 불과한 만큼 경영권 이전 가능성이 크다는 분석이 나온다.

◇인력 절반 감축, 투자 유치 돌입

26일 업계에 따르면 브릿지바이오는 최근 내부 인력을 10명 안팎으로 줄이며 구조조정에 들어갔다. 지난 3월 말 사업보고서 기준 임직원(36명) 대비 절반 이상을 감축한 셈이다.

외부 자금 유치도 추진하고 있다. 브릿지바이오는 지난 3월 법차손 요건 미달로 관리종목에 지정됐다. 2개 사업연도 연속으로 법차손이 자기자본의 50%를 초과했기 때문이다. 코스닥시장 상장 규정상 이 요건을 해소하지 못하면 관리종목 지정에 이어 1년 뒤 상장적격성 실질심사 대상이 된다. 이를 해결하기 위해 연내 70억원 이상의 자금을 조달해야 한다. 현재 400억원대인 회사 시가총액과 이 대표 지분율을 감안할 때 최대주주가 변경되기에 충분한 규모다. 이 대표와 특수관계인 지분율은 지난 3월 말 기준으로 8.33%에 그친다. 이 대표는 “경영권에 연연하지 않고 다양한 형태의 투자자 유치를 검토하고 있다”고 말했다.

◇두 번 연속 임상에서 고배

브릿지바이오는 핵심 신약 파이프라인의 임상에서 연달아 실패하며 위기를 맞았다. 2023년 2월 궤양성 대장염 치료제 BBT-401은 글로벌 임상 2a상에서 투약군이 위약군보다 치료 효과가 더 낮게 나타났다. 2019년 독일 베링거인겔하임에 특발성 폐섬유증(IPF) 치료제 BBT-877을 최대 1조5000억원 규모로 기술이전했지만, 2020년 독성 우려로 권리를 돌려받았다. 이후 자체 임상을 진행했으나, 지난달 투약군이 위약군보다 뒤떨어진 효능을 보였다는 임상 2상 톱라인 결과를 발표했다.

브릿지바이오는 BBT-877, BBT-401 외에 폐암 치료제인 BBT-207, 특발성 폐섬유증 치료제 BBT-301 등의 파이프라인을 보유하고 있다. BBT-207은 상피세포 성장인자 수용체(EGFR) 돌연변이를 가진 비소세포폐암 환자를 대상으로 임상 1/2상을 진행 중이다. 브릿지바이오는 지난해 하반기로 예정했다 미룬 BBT-301의 임상 시기도 조만간 확정할 계획이다.

◇신약개발사 정체성 유지가 관건

브릿지바이오는 외부 자금을 유치해 재무구조를 개선하고 신약 파이프라인을 재정비한다는 계획이다. 지난해 동구바이오제약을 최대주주로 맞이한 신약 개발회사 큐리언트는 공동 연구개발(R&D)로 시너지를 내고 있다. 외부 자금 유치가 꼭 긍정적인 결과를 내는 것은 아니다. 의료기기 전문기업 네오펙트는 2023년 창업주 일가가 사업과 무관한 스칸디신기술조합 제278호, 프렌다신기술조합 제271호에 경영권을 넘긴 뒤 적자 기조와 자금난이 이어지고 있다. 업계 관계자는 “중장기 투자가 가능한 파트너를 유치해야 바이오기업으로 재도약할 수 있을 것”이라고 했다.

법차손 기준이 바이오기업의 사업 구조와 맞지 않는다는 지적도 나온다. 정호준 이정회계법인 본부장(회계사)은 “바이오는 신약이 나올 때까지 매출이 발생할 수 없는 산업”이라며 “법차손 규제는 산업의 특수성을 고려하지 않은 제도”라고 지적했다.

김유림 기자 youforest@hankyung.com

![[겜별사] 스타일+타격감 갖춘 '엠버 앤 블레이드'⋯프리미엄 뱀서류 표방](https://image.inews24.com/v1/3cb81530cb07a3.jpg)

![[생성 AI 길라잡이] 소상공인을 위한 홍보물 제작 서비스 '비즈하우스'](https://it.donga.com/media/__sized__/images/2025/7/18/7390bdbe0f144baa-thumbnail-960x540-70.jpg)

English (US) ·

English (US) ·