6 hours ago

1

6 hours ago

1

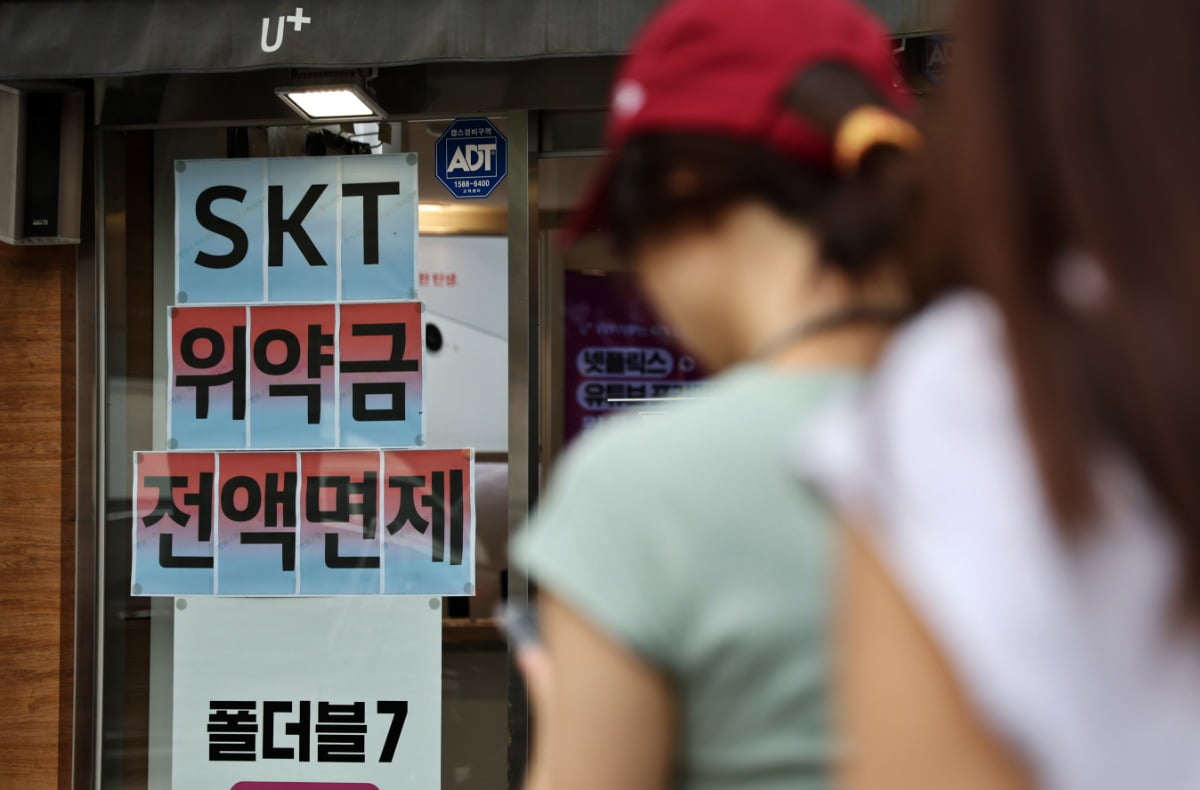

증권사들이 SK텔레콤의 목표주가를 하향 조정하고 있다. 유심 해킹 사고와 관련해 위약금 면제를 포함한 다양한 보상책으로 올해 영업이익 감소가 불가피하다는 분석이다.

11일 금융투자업계에 따르면 국내 주요 증권사 6곳(대신증권·NH투자증권·현대차증권·신영증권·IBK투자증권·유진투자증권)은 일제히 SK텔레콤 목표주가를 하향 조정했다. 이들 증권사의 평균 SK텔레콤 목표주가는 6만5667원에서 6만원으로 내려갔다. 변동률은 -8.6%을 기록했다.

증권사별로 보면 대신증권(6만7000원->5만6000원), NH투자증권(6만5000원->6만3000원), 현대차증권(7만원->6만3000원), 신영증권(6만5000원->6만원), IBK투자증권(7만원->6만6000원), 유진투자증권(5만6000원->5만2000원) 등 6개 증권사가 목표가를 일제히 낮췄다.

이는 정부의 위약금 면제 조치에 따른 SK텔레콤의 실적 악화 우려가 커진 영향이다. 앞서 과학기술정통부는 지난 4일 유심 정보 해킹 사태가 이용자의 위약금 면제에 해당하는 귀책사유로 결론을 내렸다. 당일 SK텔레콤 주가는 5.56% 급락했다.

김회재 대신증권 연구원은 정보의 위약금 면제를 "예상보다 강한 조치"라고 보면서 올해와 내년 주당순이익(EPS) 추정치를 각각 35%, 12% 하향 조정하고 투자의견을 '매수'에서 '시장수익률'(Marketperform)로 하향 조정했다.

안재민 NH투자증권 연구원은 "사이버 침해사건의 보상으로 SK텔레콤은 약 9511억원의 일회성 손실이 날 것으로 전망한다"며 "이와 동시에 이미 교체 중인 유심 비용과 함께 해지 가입자의 위약금 면제와 정보보호 투자금액이 5년간 7000억원으로 늘어날 예정"이라고 전망했다. 그러면서 보상책 비용으로 전체 가입자 2460만명의 유심 교체 비용 1894억원과 2분기 중 이탈한 고객의 매출 감소와 위약금 1027억원을 예상했다.

김현용 현대차증권 연구원도 "무선가입자 이탈 외에 유무선 결합상품 가입자 일부가 이탈한 것으로 파악돼 가입자 순감과 매출(탑라인) 위축이 불가피할 전망"이라며 "여기에 사태 수습 비용이 가중되면서 2분기 영업이익이 전년 대비 두 자릿수 감소할 것으로 본다"고 했다.

3분기에도 영업이익이 큰 폭으로 감소할 것이란 관측이 나온다. SK텔레콤은 약정 해지 고객에 대한 위약금 면제뿐 아니라 기존 가입자에게도 다음 달 통신 요금을 50% 할인하고 오는 12월까지 50GB 추가 데이터를 제공하는 등 총 5000억원 규모의 보상안을 마련했다.

안 연구원은 "8월 시행될 전 고객 50% 요금 감면 영향이 반영되는 3분기에도 영업이익이 큰 폭으로 감소할 예정"이라며 "3분기 영업이익은 전년 동기 대비 81.7% 급감한 947억원으로 추정한다"고 분석했다.

김 연구원은 "7월까지 추가로 가입자 이탈 가능성이 열려 있는 점은 3분기 무선 실적에서 부담 요인"이라며 "하반기에도 위약금 면제, 리텐션(고유지) 비용, 과징금 등 대규모 불확실성이 남아있는 상황으로 판단한다"고 했다.

박수빈 한경닷컴 기자 waterbean@hankyung.com

![[K바이오 뉴프런티어 (12)] 루카스바이오 "바이러스 감염질환 완치하는 세계 최초 신약 개발"](https://img.hankyung.com/photo/202507/AD.41090998.1.jpg)

![[스케일업] 포플러플래닛 [1] 홀릭스 “큰 시장만 좇지 말고 브랜드 강점 내세워 돌파해야”](https://it.donga.com/media/__sized__/images/2025/7/11/2e696a845aa347d4-thumbnail-960x540-70.jpg)

![[월간자동차] 25년 6월, 기아 쏘렌토·테슬라 모델 Y 판매 1위](https://it.donga.com/media/__sized__/images/2025/7/11/16cd4c00b8f040d3-thumbnail-960x540-70.jpg)

![[기술영업人] 소비재 산업의 든든한 바탕, AWS코리아 '리테일·소비재' 조직](https://it.donga.com/media/__sized__/images/2025/7/11/785cb65d68544f20-thumbnail-1920x1080-70.jpg)

English (US) ·

English (US) ·