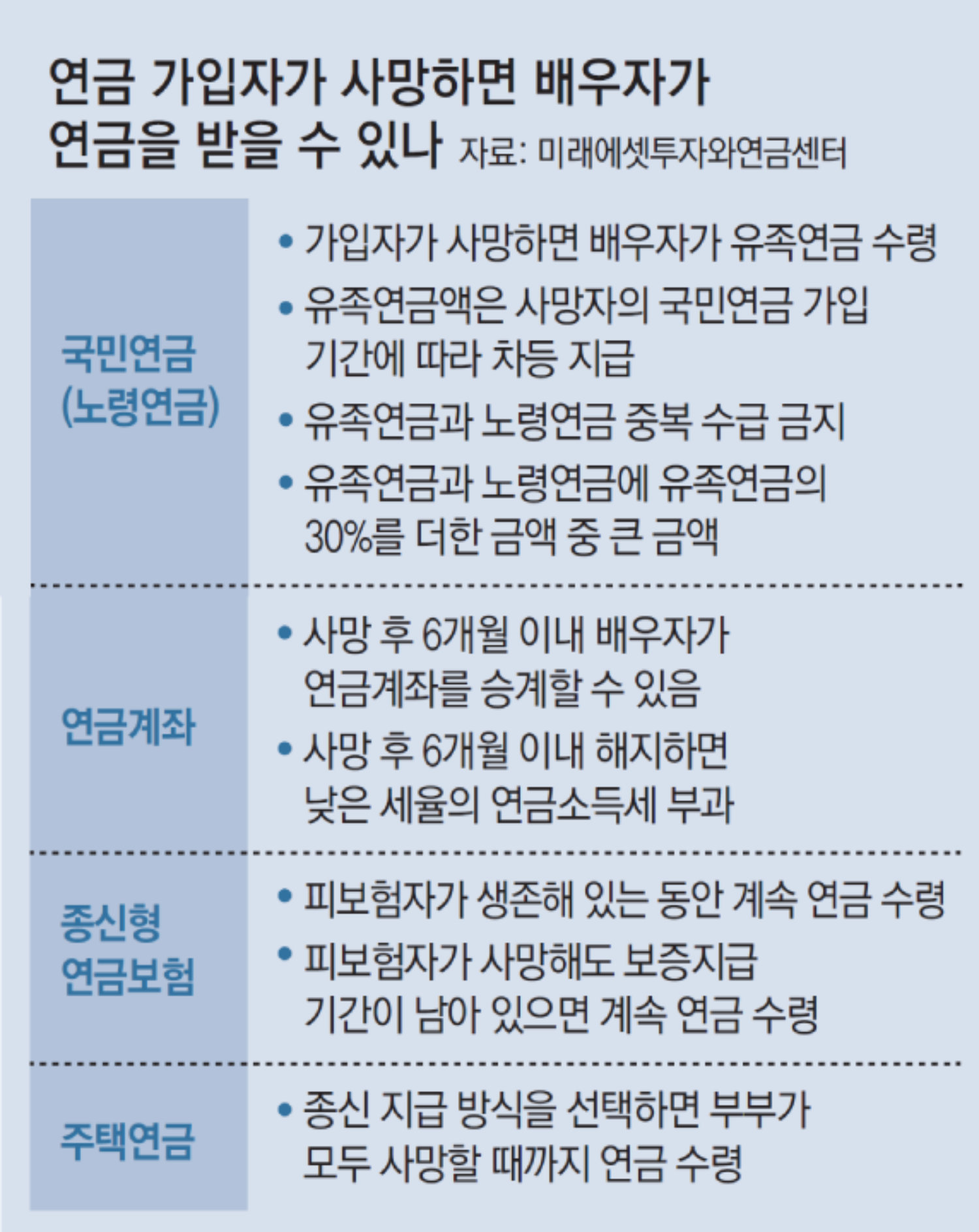

● 노령-유족연금, 중복 수령 안 돼

국민연금부터 살펴보자. 국민연금 가입자와 노령연금 수급자가 사망하면 유족연금이 지급된다. 유족연금은 사망자에 의해 생계를 유지하던 가족에게 지급되는데 최우선 지급 대상은 배우자다. 사망자의 국민연금 가입 기간이 10년 미만이면 기본연금의 40%, 10년 이상 20년 미만이면 기본연금의 50%, 20년 이상이면 기본연금의 60%를 유족연금으로 받는다. 다만 배우자 유족연금과 본인 노령연금을 중복 수령할 순 없다. 유족연금만 받을지, 본인 노령연금에 유족연금의 30%를 더해서 받을지 선택해야 한다.

예를 들어 A 씨는 월 150만 원, A 씨의 배우자는 월 100만 원을 노령연금으로 받고 있다고 해보자. 두 사람 모두 20년 이상 국민연금 보험료를 냈다. A 씨가 사망하면 유족연금으로 월 90만 원(=150만 원X60%)이 지급된다. 이때 A 씨 배우자가 유족연금(90만 원)을 받겠다고 하면 본인 노령연금(100만 원)을 못 받는다. 유족연금(90만 원)을 포기하면 본인 노령연금(월 100만 원)에 유족연금의 30%(27만 원)를 더해서 월 127만 원을 받을 수 있다. A 씨 배우자 입장에서는 당연히 후자를 선택할 것이다.● 가입자 사망 시 중도에 찾으면 연금 수령으로 간주

이번에는 연금계좌(연금저축, 개인형 퇴직연금·IRP)를 살펴보자. 연금계좌에는 한 해 900만 원까지 세액공제 혜택을 받으며 저축할 수 있다. 그리고 퇴직금을 연금계좌에 이체하고 연금으로 수령하면 퇴직소득세를 30∼40% 감면받는다. 연금을 받으려면 가입 후 5년이 지나고, 가입자가 55세 이상이어야 한다. 연금계좌에 퇴직금이 있으면 가입 기간과 무관하게 가입자가 55세 이상이면 연금을 개시할 수 있다.

연금계좌 적립금을 연금으로 수령하면 연금소득세를 징수한다. 세율은 연금 재원에 따라 달리 적용한다. 먼저 금융회사가 퇴직금 재원으로 연금을 지급할 때는 퇴직소득세율의 70%(11년 차 이후 60%)에 해당하는 세율로 세금을 징수한다. 그리고 해당 연금소득은 전부 분리과세 한다. 세액공제 받은 금액과 운용 수익을 연금으로 지급할 때 금융회사는 3.3∼5.5%의 세율로 연금소득세를 징수한다. 그리고 연간 연금소득이 1500만 원이 넘는 경우 해당 연금소득을 전부 다른 소득과 합산해 종합과세한다. 이때 가입자는 종합소득세율(6.6∼49.5%)과 단일세율(16.5%) 중 하나를 선택해서 과세 받는다. 연금계좌 적립금을 중도 인출하거나 해지하면 어떻게 될까. 먼저 퇴직금을 중도 인출할 때는 퇴직소득세율을 그대로 적용해 과세한다. 세액공제 받은 금액과 운용 수익에는 16.5% 세율로 기타 소득세를 부과한다. 하지만 가입자가 사망해서 연금계좌를 해지하는 경우에는 그렇지 않다. 이때는 연금을 받은 것으로 보고 앞서 설명한 연금소득세를 부과한다. 그리고 중도 해지 금액의 크기와 상관없이 전부 분리 과세한다. 다만 연금소득으로 과세 받으려면 가입자가 사망하고 6개월 이내에 연금계좌를 해지해야 한다. 연금계좌를 해지하지 않고 배우자가 승계한 다음 연금으로 수령할 수도 있다. 승계 신청은 사망일이 속하는 달의 말일로부터 6개월 이내에 해야 한다. 연금을 개시하려면 가입 기간이 5년 이상이고, 만 55세 이상이어야 한다. 이때 가입 기간은 사망자가 연금계좌에 가입한 날부터 기산하고, 연금 개시 연령은 승계를 받은 배우자를 기준으로 한다.● 종신형 연금보험, 피보험자가 살아 있을 때 받아

이번에는 생명보험회사에서 판매하는 종신형 연금보험을 살펴보자. 연금이 개시되면 피보험자가 살아 있는 동안 수익자가 연금을 받을 수 있다. 예를 들어 종신형 연금보험의 계약자가 배우자, 피보험자와 수익자를 본인으로 지정했다고 해보자. 이 경우 배우자가 먼저 사망하더라도 본인은 살아 있는 동안 계속 연금을 받을 수 있다. 종신형 연금 가입자는 피보험자가 조기 사망할 때를 대비해 보증지급 기간을 정할 수도 있다.

최근 주택연금에 가입하는 고령자가 늘고 있다. 주택연금이란 거주하고 있는 주택을 담보로 제공하고 매달 연금을 받는 제도다. 부부 중 한 명이라도 55세 이상이고, 보유 주택의 공시가격이 12억 원 이하이면 주택연금에 가입할 수 있다. 종신 지급 방식을 선택하면 부부 중 한 사람이 먼저 사망하더라도 남은 배우자가 살아 있는 동안 감액 없이 연금을 계속 받을 수 있다.

김동엽 미래에셋투자와연금센터 상무

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[5분 칼럼] ‘진보 정권의 아이러니’ 재현하지 않으려면](https://www.chosun.com/resizer/v2/XUGS65ZOHFNDDMXKOIH53KEDRI.jpg?auth=f32d2a1822d3b28e1dddabd9e76c224cdbcdc53afec9370a7cf3d9eed0beb417&smart=true&width=1755&height=2426)

![[新 광수생각]진짜 불로소득을 묻다](https://www.edaily.co.kr/profile_edaily_512.png)

![[사설] 檢 항소 포기, 대장동 일당과 李 대통령에 노골적 사법 특혜 아닌가](https://www.chosun.com/resizer/v2/MVRDCYLFGU2DOYLCGEZTCZRXME.jpg?auth=e7208408e32f3c86fca96d1cc26ab946aa0573ff3afc88149eaf47be452d2014&smart=true&width=4501&height=3001)

![[팔면봉] 검찰 ‘대장동 사건’ 항소 포기에 여권 인사도 놀란 듯. 외](https://it.peoplentools.com/site/assets/img/broken.gif)

English (US) ·

English (US) ·