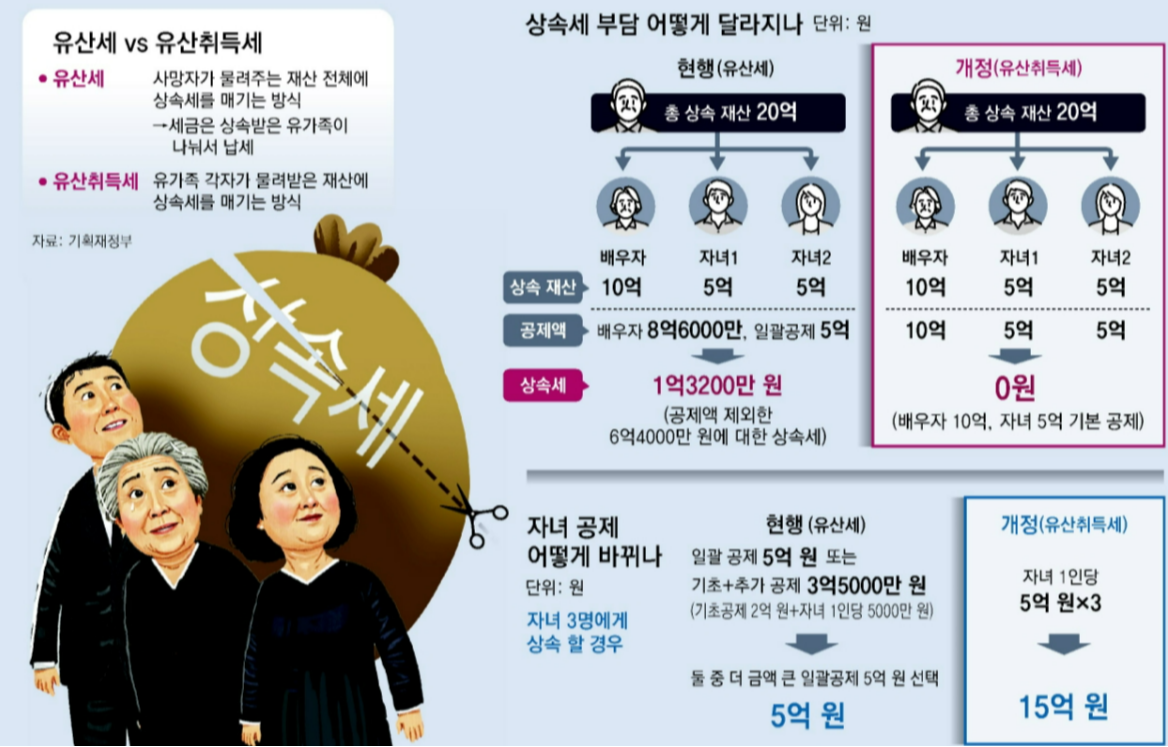

기획재정부가 내놓은 상속세제 개편 방안은 2028년부터 유산세를 유산취득세로 바꾸고 자녀·배우자 공제를 확대하는 게 핵심이다. 1인당 5000만 원을 포함, 일괄공제로 5억 원까지 해주던 자녀 공제는 1인당 5억 원으로 바뀐다. 둘이면 10억 원, 셋이면 15억 원이다. 배우자 최소 공제는 5억 원에서 10억 원으로 늘어난다. 이에 따라 상속재산이 20억 원일 때 배우자가 10억 원, 두 자녀가 5억 원씩 재산을 물려받으면 상속세는 0원이 된다. 다만 국민의힘과 더불어민주당이 추진 중인 배우자 상속세 폐지 방안과 차이가 커 여야정 협의를 통한 조정이 불가피해 보인다.

유산취득세는 경제협력개발기구(OECD) 38개 회원국 중 상속세가 있는 24개국 가운데 20개국이 채택한 제도다. 한국 미국 영국 덴마크 4개국만 유산세 방식이다. 가족 공동체에 물리는 유산세는 개인이 중시되는 시대 변화에 맞지 않는다. 생전에 재산을 물려주면 개인별 증여세를 부과하는데, 사후 상속세는 가족 전체에 물리는 게 불합리하다는 지적도 많다. 그래서 OECD와 국제통화기금(IMF)도 과세 형평성이 높은 유산취득세를 권장한다.

1950년 제정된 상속세법은 그사이 공제 규모만 조정됐을 뿐 큰 틀은 그대로다. 게다가 한국의 상속세 최고세율 50%는 일본(55%)에 이어 선진국 중 두 번째로 높다. 최대주주 할증까지 포함하면 유산의 최대 60%를 세금으로 내야 한다. 유산세는 과도한 상속세율과 맞물려 기업인들의 가업 승계를 가로막는 장애 요인으로 지목돼 왔다.낡은 상속세 체계는 한국의 조세 경쟁력이 낮게 평가되는 원인 중 하나다. 상속세를 피해 해외로 떠나는 이들이 늘면서 한국의 ‘고액 자산가 순유출’ 순위가 4위라는 통계도 나왔다. 합리적 세제는 국가 경쟁력과 매력도를 좌우하는 중요한 요소다. 모처럼 무르익은 상속세제 개편의 기회를 그냥 흘려버리지 말아야 한다.

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[팔면봉] 최재해 직무 정지 때, 野 성향 감사원장 대행들 野 입맛에 맞게 감사원 운영했다고 외](https://it.peoplentools.com/site/assets/img/broken.gif)

![[사설] ‘헌재 결과 불복’ 42%, 국가 위기로 인식해야](https://www.chosun.com/resizer/v2/4U6UKYSCKFIQBKLYQCJQG2LVAY.jpg?width=3819&height=2546&auth=f3a0afe7631edabc791bc9d5dd61dee73e120aa1b6c5ea3ec48e5d6342207539&smart=true)

![[사설] 수천억원 남아 돌아 멀쩡한 건물 뜯은 경기교육청](https://www.chosun.com/resizer/v2/A7EM27FS3AEI3YW2YYJTVLUNYA.jpg?width=560&height=699&auth=2554c1ef4b79e6b6c01bd82589a5140902531ab12b2b9483e5fca724730c51a8&smart=true)

![[강천석 칼럼] 솔로몬王의 탄핵 심판](https://www.chosun.com/resizer/v2/UP25ZI3WNVEQ7KWMW4S2ICHWZY.png?width=1200&height=855&auth=49c888a405cbb99306e5d7401b46e19eb7bbf58606a8e94c45a908687a485da1&smart=true)

![[기자의 시각] 천 대법관의 가벼운 처신](https://www.chosun.com/resizer/v2/QBVSJSKX3ZHKVD3YECBZYH35AU.jpg?width=1359&height=1765&auth=95ea438bf4a8efe32462939a972a6139f612d9c528b3fe9f56d7883d2d1a68cb&smart=true)

![[백영옥의 말과 글] [397] 초연결 시대의 단절](https://www.chosun.com/resizer/v2/WTTHKJYF5JAZDB54DHVE3RWAKY.jpg?width=362&height=483&auth=479376d7524d94307cd1a1182e038792c69b11039967bd4d951fec56c7c0e921&smart=true)

![[박진배의 공간과 스타일] [279] 스몰 토크를 위한 촉매제](https://www.chosun.com/resizer/v2/OZYRJ42FI5DOFEAGT7622CNODA.jpeg?width=3303&height=2683&auth=03fbe33d631737c52305fc16db1b7cca0cc6416cc8f20fbb1b017c58db50c37a&smart=true)

English (US) ·

English (US) ·