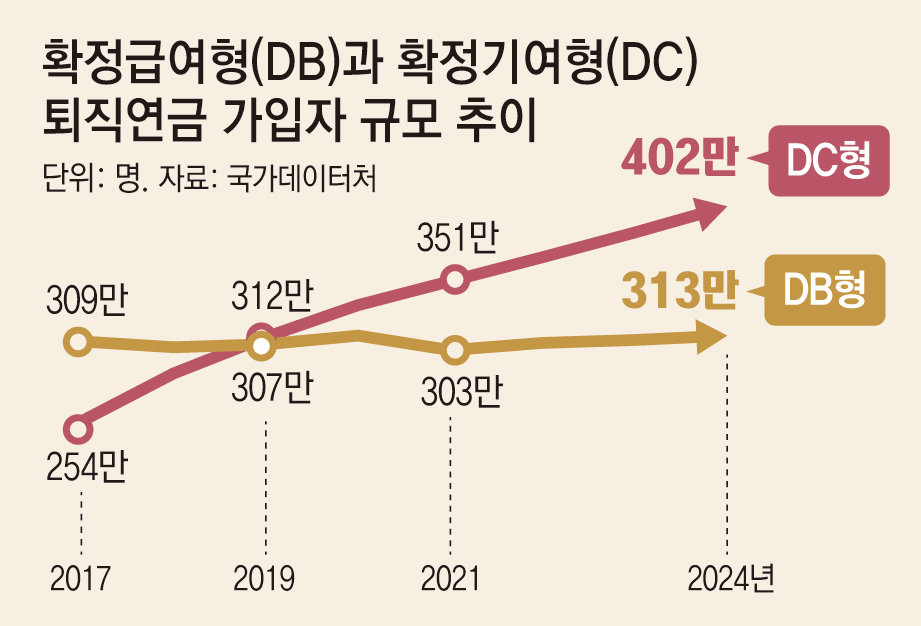

DC형 가입자는 DB형 가입자보다 신경 쓸 일이 많다. DC형 가입자는 DB형과 달리 자기 퇴직 계좌에 적립된 돈을 스스로 운용해야 한다. 그리고 운용 성과에 따라 퇴직금이 크고 작아질 수 있는 만큼 각별히 신경을 써야 한다.

●퇴직연금 가입 시기는 언제인가

DC형 퇴직연금을 운영하는 회사에 취업하는 경우부터 살펴보자. 신입사원 입장에서는 입사와 동시에 퇴직연금에 가입한다고 생각할 수 있지만, 그렇지 않을 수도 있다. 현행 법률은 사용자에게 계속해서 1년 이상 일한 근로자가 퇴직할 때 퇴직금을 지급하도록 하고 있다. 그래서 입사 후 1년이 지나야 퇴직연금에 가입할 수 있는 회사가 많다.근로자가 입사하면 바로 DC형 퇴직연금에 가입하는 회사도 있지만, 그렇다고 퇴직금을 받을 자격이 바로 생기는 것은 아니다. 입사 후 1년이 안 된 근로자가 퇴직할 때 퇴직금을 지급할지 말지는 회사가 규약으로 정할 수 있다. 따라서 신입사원은 언제 퇴직연금에 가입하고, 언제부터 퇴직금을 받을 자격을 갖는지 확인해야 한다.

●과거 근로기간 퇴직금은 어떻게 되나

재직 중인 회사에서 DC형 퇴직연금을 도입할 수도 있다. 이때 근로자는 회사가 과거 근로기간 퇴직금을 어떻게 처리하는지 살펴야 한다. 과거 근로기간을 포함해서 DC형 퇴직연금 제도를 도입하는 게 일반적이다. 이때 회사는 퇴직연금 도입 전에 발생한 퇴직금을 정산해서 근로자별로 DC형 퇴직 계좌에 내 준다. 일부 회사는 과거 근로기간은 퇴직금 제도로 남겨 두고, 장래 근로기간에 대해서만 DC형 퇴직연금을 도입하기도 한다. 임금 피크제를 앞두고 DB형에서 DC형으로 전환하는 근로자도 많다. DB형 퇴직연금에서는 30일분 평균임금에 계속 근로기간을 곱해 퇴직금을 산정한다. 평균 임금은 퇴직 전 3개월 급여를 가지고 산정하기 때문에, 급여가 줄어들면 퇴직금도 줄어드는 문제가 발생한다. 근로자가 DC형 전환 신청을 하면 사용자는 과거 근로기간 퇴직금을 정산해서 근로자의 DC형 퇴직 계좌에 입금해 준다. 이때도 근로자는 과거 근로기간 퇴직금이 제대로 입금됐는지 확인해야 한다.●부담금은 언제, 어떻게, 얼마나 입금되는가

장래 근로기간에 대한 회사 부담금도 확인해야 한다. 사용자는 근로자가 1년을 일하면 그해 임금 총액의 12분의 1 이상을 근로자의 DC형 퇴직 계좌에 내야 한다. 법률로는 사용자 부담금의 하한만 정하고 상한은 두지 않고 있다. 대다수 회사는 하한에 맞춰 부담금을 낸다. 하지만 퇴직금 누진제를 실시하거나 임금 상승률이 높은 회사가 DC형 퇴직연금을 도입할 때는 부담금을 더 높게 책정하기도 한다. 부담금 납부 주기도 확인해야 한다. 사용자는 월, 분기, 반기, 연 단위로 부담금을 낼 수 있다. 그리고 부담금 납부를 확인해서 운용 지시를 해야 한다.

●경영성과급을 DC형 퇴직 계좌에 낼 수 있나

최근 경영성과급을 DC형 퇴직 계좌에 내는 회사가 늘어나고 있다. 본래 경영성과급은 근로소득으로 다른 소득과 합산해서 누진세율(6.6∼49.5%)로 과세하기 때문에 세 부담이 크다. 그리고 근로소득에는 건강보험료도 부과된다.하지만 임금성이 없는 경영성과급은 DC형 퇴직 계좌에 이체하고 퇴직급여로 받을 수 있다. 이 경우 근로소득이 아니라 퇴직소득으로 과세한다. 퇴직소득은 다른 소득과 합산 과세하지 않고, 각종 공제 혜택도 많아서 근로소득에 비해 세 부담이 적다. 그리고 건강보험료도 부과하지 않는다.

경영성과급을 DC형 퇴직 계좌로 이체할지 말지 근로자가 선택할 수 있다. 하지만 일단 선택하면 번복할 수 없기 때문에 신중해야 한다. DC형 퇴직 계좌에 이체하는 경영성과급 비율도 파악해야 한다. DC형 퇴직 계좌로 이체하지 않은 금액은 근로소득으로 과세된다.

●디폴트옵션 상품은 정했는가

DC형 퇴직연금 가입자가 퇴직 계좌 적립금을 어디에 투자할지 지시하지 않으면 현금성 자산으로 남아 있게 된다. 디폴트옵션을 지정해 두면 이 같은 일을 방지할 수 있다. DC형 가입자가 최초 부담금을 낸 날로부터 2주 이내에 운용 지시를 하지 않거나, 원리금 보장 상품이 만기가 된 다음 4주가 지나고 2주 이내에 운용 지시를 하지 않으면 가입자가 사전에 정한 디폴트옵션 상품으로 운용된다. 디폴트옵션 상품은 투자 성향에 따라 안정형, 안정 투자형, 중립 투자형, 적극 투자형이 있기 때문에 자신의 투자 성향에 맞는 것을 고르면 된다.

김동엽 미래에셋투자와연금센터 상무

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[사설] 자율주행 거리 테슬라가 韓 1200배, 경쟁 되겠나](https://www.chosun.com/resizer/v2/HBRDSYZSMFQTSNRZGJRDOZBRGI.jpg?auth=7ac8b52398b653a0f5dcfffb986c1224b697f51637a4531bd5b50581200faa55&smart=true&width=654&height=368)

![[팔면봉] 일부 與 후보, 우호적인 친여 유튜브엔 나가면서 양자 토론회는 ‘기피’. 외](https://it.peoplentools.com/site/assets/img/broken.gif)

![[사설] 국힘 인구 51만 시흥시장 무공천, ‘경기도 포기당’으로 가나](https://www.chosun.com/resizer/v2/GU3TGZRRG5RDMYJRGRSTENJUG4.jpg?auth=4b2eae5cf2f8f4e1cb577283d6af957cbb800f284854573bf6bc69a13ab01efb&smart=true&width=3300&height=1827)

![[사설] “새마을운동, 박정희 성과” 국민통합 실천으로 이어져야](https://www.chosun.com/resizer/v2/G5QTAYZTHBRTEMBXMNTGIZRRMU.jpg?auth=d9c155b10bee3b8533cc505674d34b1567b26b9cf1eaae9e7c00cf777d095ea4&smart=true&width=3900&height=2691)

![[박정훈 칼럼] ‘우리가 분노 안 하면 그들이 개돼지로 볼 것’ 2](https://www.chosun.com/resizer/v2/SNU6Z2T7D5FPFOV5RU7SQYCRGQ.png?auth=8706222c40791eea37121382644492ea5bb4f71a3903720bd1b454569f16705b&smart=true&width=1200&height=855)

![[박진배의 공간과 스타일] [340] 영화관과 호텔의 절묘한 결합](https://www.chosun.com/resizer/v2/3AIVNJRUDNHTNJDJ44OS5GD63M.png?auth=51a9adf98d006d325eaec10351f557310ea365d4b3e00d942678efb33fea814f&smart=true&width=500&height=500)

![[태평로] 벨라루스 올림픽 복귀로 본 선택적 정의](https://www.chosun.com/resizer/v2/QL5SSLS6P5AQJK6VO7L2GN7QBM.png?auth=321e5293ea764d537cef16bfdf5ce75f66eec994f8aed120b4c620c8eab3c5e5&smart=true&width=500&height=500)

![[정수윤의 길을 걸으며] [29] 영혼을 위로하는 죽 한 그릇](https://www.chosun.com/resizer/v2/FF6HEEAU2JHKPKHIKEFN3GI7TA.jpg?auth=66fcedf62923f6dccedf57ed80b60f60f57aeaa83389d603012d35a8a10ced93&smart=true&width=1977&height=1418)

![[사설] ‘AI 괴물 해커’ 등장, 북한이 가장 관심 있을 것](https://www.chosun.com/resizer/v2/4VXZD5TPHZJIXRV5YQ4T2ETGLQ.jpg?auth=67f6c152837c4859d2d377d7790c043d6ead2ef97e5bc8589c6f83789aa94a72&smart=true&width=720&height=532)

English (US) ·

English (US) ·