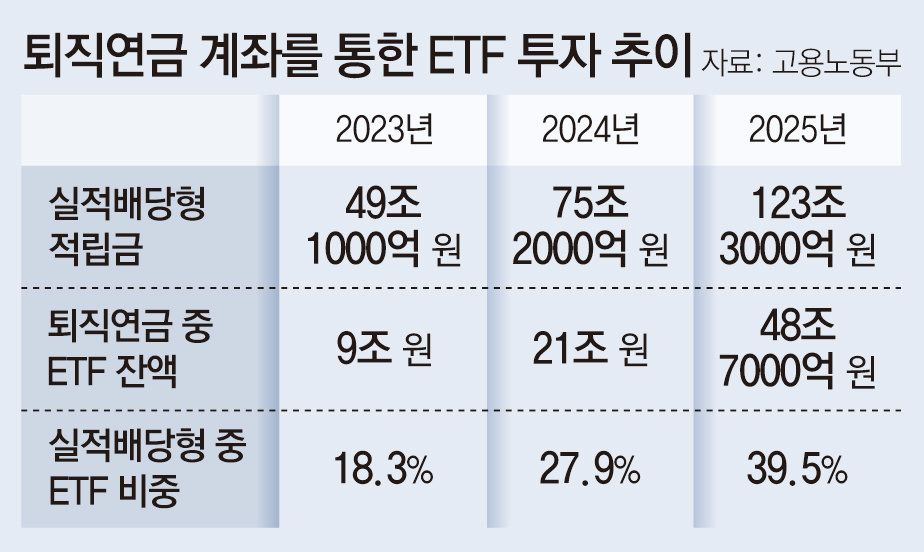

퇴직연금 가입자들 사이에 ETF가 중요한 자산관리 수단으로 자리 잡았다고 해도 과언이 아니다. 일반 주식 계좌와 퇴직연금 계좌에서 ETF 거래를 할 때 적용되는 규정과 세법은 차이가 난다. 퇴직연금과 ETF의 만남이 아름다운 결실을 맺으려면 이 같은 차이를 제대로 이해하고 활용해야 한다.

● 언제, 무엇을 살지 확인할 것

첫째, 회사가 퇴직연금 부담금을 납입하는 주기와 납입일을 확인하자. 근로자가 1년을 일하면 회사는 그해 임금총액의 12분의 1 이상을 부담금으로 근로자의 퇴직계좌에 이체한다. 부담금 납입 주기(월, 분기, 반기, 년)와 일자는 회사가 정할 수 있다. 따라서 근로자는 회사가 언제 부담금을 납입하는지 확인하고, 제때 운용 지시를 해야 한다. 운용 지시를 하지 않으면 부담금은 이자가 거의 붙지 않는 현금성 자산으로 남아 있게 된다.둘째, ETF를 매수할 때는 ‘자동 매수 시스템’을 활용하자. 고수익을 내려면 싸게 사서 비싸게 팔아야 하지만, 그게 말처럼 쉽지 않다. ‘지금이 살 때인가, 아닌가’를 두고 고민하다가 매수 타이밍을 놓치기 일쑤다. 시장 상황에 휘둘리지 않으려면 부담금이 입금되는 날에 맞춰 기계적으로 ETF를 매수하는 게 좋다. 이때 증권사가 제공하는 ‘ETF 자동 매수 서비스’를 이용하면 편리하다. 이 서비스는 투자자가 지정한 ETF를 증권사가 정기적으로 매수해 주는 서비스다. ETF 매수 주기(매일, 매주, 매월)와 투자 금액은 퇴직연금 가입자가 정할 수 있다.

● 분배금을 확인해 복리 효과를 누릴 것

셋째, ETF 분배금을 수령하면 즉시 재투자한다. 주식의 배당처럼 ETF 투자자에게는 분배금이 지급된다. 그런데 분배금이 언제, 얼마나 지급되는지 모르는 투자자가 많고, 금액이 크지 않아 방치하는 이도 많다. 하지만 수십 년간 굴러가는 퇴직연금의 세계에서 이 작은 돈이 만들어내는 차이가 적지 않다. 분배금이 들어올 때마다 재투자해서 ETF를 추가 매수해야 ‘복리 효과’를 온전히 누릴 수 있다. 넷째, 위험자산 투자 한도를 알고 대응해야 한다. DC형 가입자는 적립금 중 70%까지만 위험자산에 투자할 수 있다. 대표적인 위험자산으로 주식 비중이 50%가 넘는 ETF가 있다. 주식형 ETF는 대부분 위험자산에 해당하는 셈이다. 주식 비중이 50%를 넘지 않는 혼합형 ETF와 채권형 ETF는 위험자산으로 보지 않는다. 목표 시점에 맞춰 주식 비중을 알아서 조정해 주는 타깃데이트펀드(TDF) ETF 중 고용노동부의 ‘적격’ 기준을 충족한 것도 위험자산으로 보지 않는다. 위험자산이 아닌 ETF에는 적립금을 전부 투자할 수 있다.● 숨은 비용과 과세 구조를 이해할 것

다섯째, ETF 거래에서 발생하는 숨은 비용도 경계해야 한다. 퇴직연금 계좌에서 ETF를 사고 팔면 거래 수수료를 내지 않는다. 하지만 눈에 보이지 않는 비용이 있다. 매도호가와 매수호가 사이의 공백에서 발생하거나 거래량이 많지 않은 경우 투자자는 희망하는 가격에 ETF를 살 수 없다. 이때 희망하는 거래가격과 실제 거래가격의 갭(차이)을 ‘슬리피지’라고 하는데, 이 비용은 고스란히 투자자가 부담하게 된다. 그리고 거래가 빈번하면 슬리피지 비용이 커진다. 거래량이 많지 않은 ETF는 피하고, 시간 여유를 가지고 ‘지정가’로 주문을 내는 게 좋다.

여섯째, 개장 직후와 마감 직전 거래에 신중하자. 주식시장 개장 직후 5분 동안은 유동성공급자(LP)가 의무적으로 호가를 대지 않아도 된다. 그리고 장 마감 직전 10분은 동시호가 시간이다. 이때는 모든 주문을 모아서 하나의 종가로 체결하기 때문에 유동성을 공급하는 LP가 호가를 제출할 의무가 없다. 따라서 개장 직후 5분, 마감 직전 10분에 시장가로 주문을 내면 생각한 것보다 비싸게 사거나 싸게 파는 실수를 하기 쉽다. 가능하면 개장 직후와 마감 직전을 피해서 원하는 가격을 직접 입력하는 ‘지정가’ 주문을 하는 습관을 지녀야 한다.

일곱째, 퇴직연금 과세구조를 이해해야 한다. 일반 주식 계좌에서는 ETF 분배금을 수령하면 배당소득세를 내야 한다. 반면 DC형 퇴직계좌에서는 ETF에 투자하면서 분배금을 수령하더라도 퇴직할 때까지 세금을 내지 않는다. 세금을 떼지 않고 분배금을 재투자할 수 있어서 복리효과가 배가된다. DC형 가입자는 퇴직할 때 부담금과 이를 운용해서 얻은 수익 전체를 퇴직금으로 수령하고, 여기에 퇴직소득세가 부과된다. 퇴직소득은 각종 공제혜택이 많아 세부담이 적고, 연금으로 수령하면 세부담을 30∼50%가량 덜 수 있다.김동엽 미래에셋투자와연금센터 상무

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[팔면봉] 지방선거 출마자들, 너도나도 ‘KTX역 신설’ 공약. 외](https://it.peoplentools.com/site/assets/img/broken.gif)

![[사설] 선거 앞두고 이어지는 대통령의 거친 언행](https://www.chosun.com/resizer/v2/GZSDSYRWMQZDOMZSGYYTSZJSHE.jpg?auth=549083257a2e3d3f31160b1219276b416c9f4c9f34682c6f20fb0f354ee879e5&smart=true&width=4842&height=3228)

![[사설] 순국 열사 지키는 보훈부 장관이 “인민공화국”이라니](https://www.chosun.com/resizer/v2/MM3TGMDDMNRDCYLGGQ4WMNJYMY.jpg?auth=ba1b123a907f2ac7e365e213e13cfc9a6b54b44abfa3dfe34993771f402bd9cf&smart=true&width=720&height=480)

![[사설] 경총 “노사협상 대상 아냐” 위법 논란 불거진 ‘N% 성과급’](https://www.chosun.com/resizer/v2/GRRTOY3FMVTDSZJSMZRGCMLCG4.jpg?auth=e325f73a851ba95bcdb67dc43204f90b3e6899073570cee20eb47982b9db71b3&smart=true&width=4492&height=2766)

![[朝鮮칼럼] 내고향여자축구단이 보여준 북한의 민낯](https://www.chosun.com/resizer/v2/JHF7MSAKFFFTXFBFAGU6VJJJEI.png?auth=4bb0b593aa8719f6fbde4d2e8361138d15f73fad0633dbed62627f203f174a68&smart=true&width=500&height=500)

![[강헌의 히스토리 인 팝스] [315] 케네디센터에서 철거되는 ‘트럼프’](https://www.chosun.com/resizer/v2/5XHK7PZ56NHTTKH7COJFQ4M54Q.png?auth=664876bab5cee8d9c73896a7d01b64f27386130e62bef9ae4289fdb3837c803b&smart=true&width=500&height=500)

![[광화문·뷰] 이재명 정권의 남은 ‘봉인’도 풀리나](https://www.chosun.com/resizer/v2/6ZTMVQUHYBFEBBVFYSKPU6TUEM.png?auth=7a774a5c4928db7e4fb9a6d50cf111e0a009b01544ab16c37010d8fe8882828a&smart=true&width=500&height=500)

English (US) ·

English (US) ·