최근 들어 ‘베이비부머’의 대량 퇴직이 본격화되면서 인출 기간 동안 연금 자산 관리의 중요성이 갈수록 높아지고 있다. 고용노동부에 따르면 퇴직연금 수급 개시 계좌에서 일시금 대신 연금 수령을 택하는 비중은 매년 꾸준히 늘어나고 있다. 특히 지난해 퇴직연금 수급 개시 계좌 적립금(19조2000억 원) 중 57%는 연금 수령에 해당했다. 퇴직연금 자산 관리 방법이 저축에서 투자로 옮겨가고 있다는 점도 주목할 대목이다.

퇴직연금 적립금을 펀드와 ETF에 투자하면서 연금을 수령하는 가입자들도 꾸준히 늘어나고 있는 추세다. 다만 퇴직연금 적립금을 투자하며 연금을 받을 때는 몇 가지 점검해야 할 것들이 있다.

● 연금저축과 IRP, 투자 가능 상품 따져봐야연금을 받으려면 퇴직금을 연금저축과 IRP로 이체해야 한다. 따라서 연금저축과 IRP에서 어떤 금융상품에 투자할 수 있는지 살펴보고 연금 수령 계좌를 정해야 한다.

먼저 IRP 계좌에서는 원리금보장상품부터 실적배당상품까지 투자할 수 있다. 대표적인 실적배당상품으로는 펀드와 실적배당보험이 있다. 증권사 IRP 계좌에서는 국내 ETF와 리츠(부동산투자신탁)를 사고팔 수 있다. 일부 은행과 생명보험사도 ETF 신탁 상품을 판매 중이나 실시간 매매는 할 수 없다.

연금저축은 펀드와 보험이 있는데, 실적배당상품에 투자하려면 연금저축펀드에 가입해야 한다. 주요 증권사 연금저축펀드에 가입하면 펀드뿐 아니라 국내 ETF와 리츠에 투자할 수 있다.● 현금성 자산부터 매도하는 게 일반적

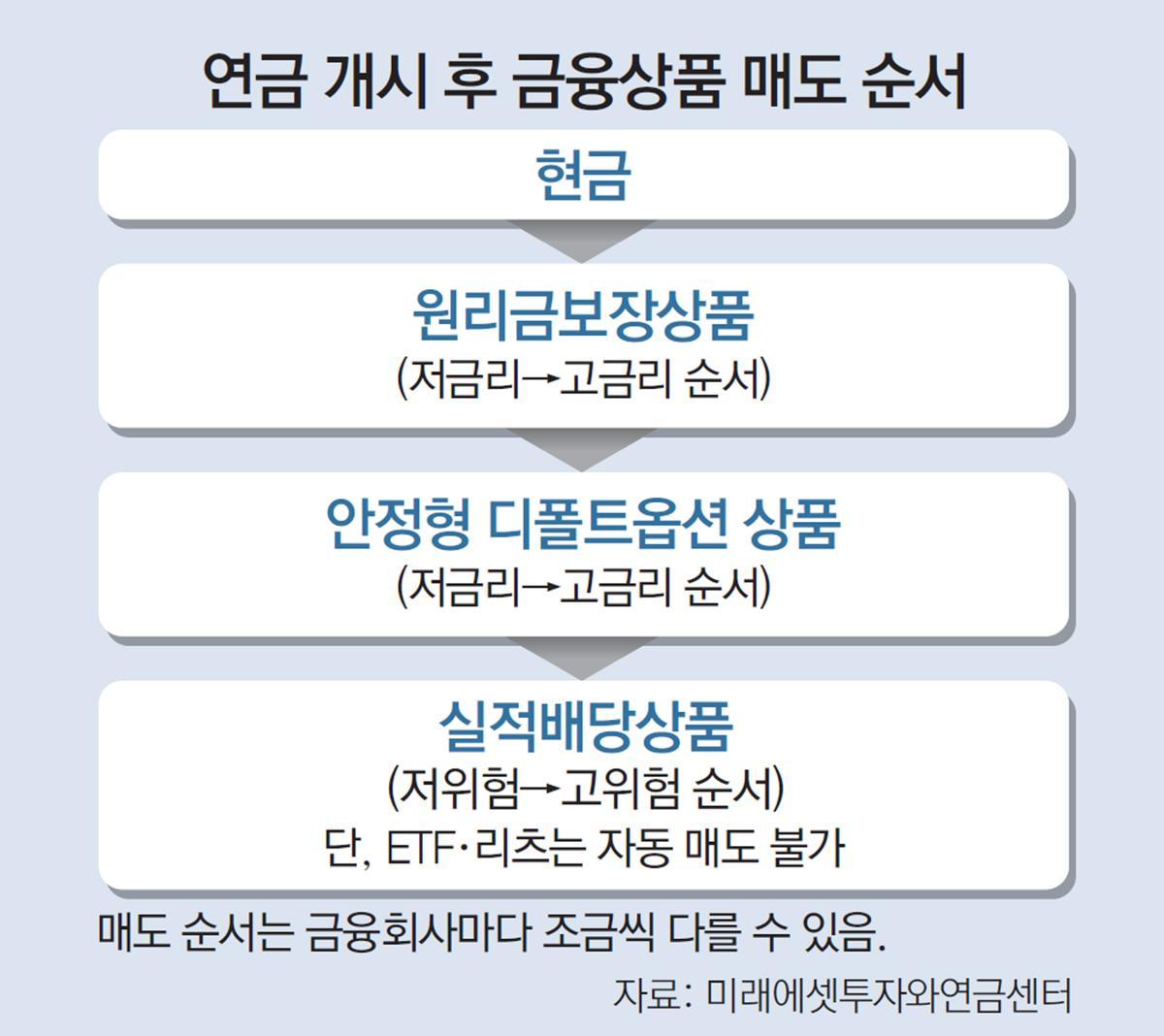

가입자가 연금을 개시하기 전에 매도 순서를 정해 두면 금융회사는 가입자가 정한 순서에 따라 금융상품을 환매한 다음 연금을 지급한다. 가입자가 매도 순서를 정하지 않은 경우에는 금융회사가 미리 정해 둔 순서에 따라 매도한다. 매도 순서는 금융회사마다 조금씩 다른데 통상 현금성 자산, 원리금보장상품, 안정형 디폴트옵션(사전지정운영 제도) 상품, 실적배당상품 등의 순서가 일반적이다.

원리금보장상품에 여러 개 가입한 경우에는 금리가 낮은 것부터 순서대로 매도한다. 다음 순서는 안정형(초저위험) 디폴트옵션 상품을 매도할 차례다. 안정형 디폴트옵션 상품은 예금과 이율보증보험과 같은 원리금보장상품으로 구성되어 있는데, 이 또한 금리가 낮은 것부터 매도한다.

마지막에는 실적배당상품을 매도하게 된다. 실적배당상품에는 펀드, ETF, 리츠, 안정형을 제외한 디폴트옵션 상품, 채권 등이 있다. 통상 위험도가 낮은 것부터 시작해서 높은 순으로 매도하는 편이지만 금융사마다 매도 순서가 차이가 나기 때문에 확인해야 한다. ETF나 리츠는 자동 매도가 안 되기 때문에 가입자가 직접 해야 한다. 자칫 잘못해 매도 시기를 놓쳐서 연금저축과 IRP에 현금이 부족할 경우 해당 월에는 연금을 못 받을 수 있다.

금융 상품 매도 순서와 함께 매도 시기도 확인해 둬야 한다. 투자 상품을 매도해서 현금화하기까지는 일정한 시간이 소요된다. 그래서 금융회사는 가입자가 정한 연금 지급일보다 앞서서 연금 지급액을 확정하고 투자 상품을 매도한다.실적 투자 상품의 매도 순서와 시기에 민감한 투자자라면 연금 수령일에 앞서 직접 상품을 매도해서 연금 지급에 필요한 현금을 마련해 두는 게 효과적이다. 아니면 매달 꼬박꼬박 배당과 분배금을 지급하는 펀드, ETF, 실적배당보험 상품 등을 활용하는 방법도 있다. 이들 금융상품에서 받는 배당과 분배금으로 매달 연금 수령에 필요한 현금을 확보할 수 있으면 굳이 수시로 금융상품을 매도해야 하는 번거로움을 피할 수 있다.

김동엽 미래에셋투자와연금센터 상무

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[MT시평]이례적인 연준의 분열](http://thumb.mt.co.kr/21/2025/06/2025062817093552299_1.jpg)

![[사설] 정성호·봉욱 라인 사법 근본 생각하길](https://www.chosun.com/resizer/v2/IPSO4ZHHFQUEGY4ZFKZL7VN2Y4.jpg?auth=581395bede13e242a63c801cb05a197ae06caf24cda808907dd5fb73b61f02e6&smart=true&width=5385&height=3849)

![[팔면봉] 마무리 단계 접어든 이재명 정부 첫 組閣, 여당 의원이 절대다수 외](https://it.peoplentools.com/site/assets/img/broken.gif)

![[사설] 친명 조직부터 찾아가 충성 경쟁한 與 대표 후보들](https://www.chosun.com/resizer/v2/6TGMA7BJVNNYNGBEQG2EUCCT34.JPG?auth=211aa353f2e23517f0924bc9c13d26ff090216c841e558c3686e89ea3cdd87f9&smart=true&width=5316&height=3012)

![[사설] 국힘 김용태 비대위, 계엄·탄핵 반성문도 못 내고 끝났다](https://www.chosun.com/resizer/v2/6POIKMJJZVJHTDB5KVXFPBZ3NQ.jpg?auth=ece1831cb40d04ba327a11d1d05f8773ddfc0af68e9120f7c99123ba37954ca2&smart=true&width=5539&height=3813)

![[朝鮮칼럼] 외로움까지 국가가 개입해야 하나?](https://www.chosun.com/resizer/v2/VC2WGV3LBVCFBNG55Q6L4H3HLE.png?auth=e0bddbefcedf6f01f16e4ff531af3e494c5d375cc960b2ab226c64fa64a2db73&smart=true&width=500&height=500)

![[문태준의 가슴이 따뜻해지는 詩] [77] 백동전 네 잎](https://www.chosun.com/resizer/v2/JZ2DPK7OZBANLBLB5SS5OH3S6I.png?auth=9fb621a8d43376974dd4c21736aba72e87fd3876911d9303e1df9f5adebb9cb7&smart=true&width=500&height=500)

![[기자의 시각] ‘노동계 몫 장관’ 꼬리표 떼려면](https://www.chosun.com/resizer/v2/WNGWFZQLZ5FEVD2CX4K3YS4C4E.png?auth=f2bc98fcbb9736d100bc016dd77a7eba6524fd2dc44861cfbd2b5b59816bfda4&smart=true&width=500&height=500)

English (US) ·

English (US) ·