●디폴트옵션 실시 후 TDF 관심↑

TDF는 연금 가입자에게 최적화된 초장기 금융상품이다. 노후자금을 축적하고 인출하는 데 상당한 기간이 소요되는 만큼, 이 점을 염두에 두고 자산을 운용해야 한다. 무턱대고 높은 수익을 추구하다 큰 손실을 보면 안 되지만, 원금을 지키기 위해 낮은 수익을 고집할 수도 없는 노릇이다. 물가 상승(인플레이션)이 연금 자산의 가치를 잠식하기 때문이다.

TDF는 전 세계 자산에 분산투자할 수 있다는 장점이 있다. 국가 간 분산투자를 통해 국내에만 투자할 때 발생하는 위험을 줄이고, 국내에서 찾기 어려운 새로운 수익원을 찾을 수 있다. ‘목표 시점’에 맞춰 주식과 채권의 비중을 조정한다는 점도 특징이다. 비중 조절은 사전에 정한 경로를 따라 진행된다. 목표 시점까지 기간이 많이 남았다면 주식 비중을 높게 가져가고, 목표 시점에 임박할수록 주식 비중은 줄어든다. 이처럼 펀드가 자산별 비중을 알아서 조정해주기 때문에 투자 경험과 여력이 부족한 연금 가입자에게 안성맞춤인 상품이다.●2030 TDF 적립금 규모 가장 커

TDF는 일종의 ‘시리즈 펀드’라고 할 수 있다. 같은 시리즈에 속한 TDF는 동일한 운용 철학과 운용 방법을 유지한다. 목표 시점에 따라 주식과 채권 비중을 다르게 가져가는 것도 동일하다. 통상적으로 자산운용사들은 예상 은퇴 연령이 비슷한 투자자들을 5단위로 묶어 새로운 목표 시점을 가진 TDF를 주기적으로 내놓고 있다.

금융권에서는 목표 시점을 ‘빈티지(Vintage)’라 부르기도 한다. TDF 펀드 이름 뒤에 붙어 있는 네 자리 숫자를 보면 알 수 있다. 그렇다면 투자자들은 목표 시점을 어떻게 정해야 할까. 우선 자신의 예상 은퇴 연령에 적합한 빈티지를 지닌 TDF를 골라야 한다. 가입자의 투자 성향에 따라 빈티지를 조정할 수도 있다. 같은 해에 은퇴하는 근로자라고 해서 모두 동일한 투자성향을 지닌 게 아니기 때문이다.

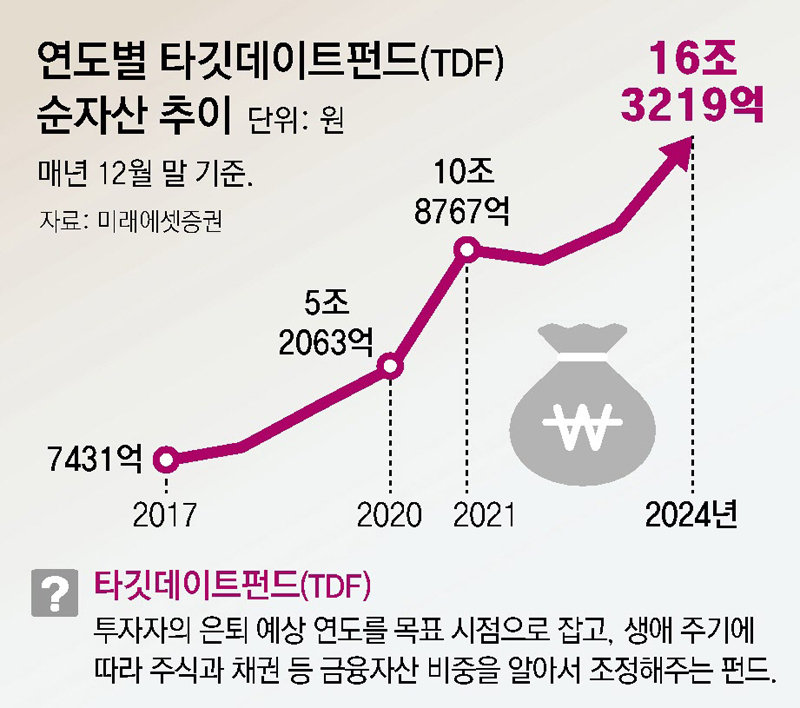

예를 들어 2035년에 은퇴할 예정인 사람이라면 ‘2035년 빈티지’를 고르면 된다. 하지만 투자 성향이 보수적인 근로자라면 2025년이나 2030년 빈티지를 택할 수도 있다. 반대로 공격적인 성향을 갖고 있다면 2040년이나 2045년 빈티지를 고를 수 있다. 현재 2020∼2060년 사이의 다양한 빈티지를 지닌 TDF가 출시돼 있다. 이 중 적립금 규모가 가장 큰 것은 2030년 수령을 목표 시점으로 하는 펀드로 작년 말 기준 28개 상품이 있으며 순자산은 3조3503억 원이다. 전체 TDF 적립금의 20.5%에 해당하는 수준이다. 다음 순위는 상품이 19개, 순자산이 2조7000억 원인 2024년 빈티지다. 다음으로 많은 것은 상품 13개, 순자산이 2조4261억 원 규모인 2025년 빈티지다.●올해 목표 시점 도달하는 2025 TDF

올해 목표 시점에 도달하는 2025년 빈티지 TDF의 순자산도 2조 원이 넘는다. 그렇다면 목표 시점에 도달하는 즉시 적립금을 찾아야 할까. 꼭 그렇지는 않다. TDF 가입자들은 예상 은퇴 연령에 맞춰 목표 시점을 정한다. 이들에게 목표 시점이 도래했다는 것은 노후자금을 모으는 기간이 끝났다는 의미다. 이제 적립금을 운용하고 연금을 수령하는 일만 남았다는 얘기다. 목표 시점이 지난 다음에도 TDF가 계속 운용된다는 점을 염두에 둬야 한다.

다만 TDF가 목표 시점에 도달했을 때 가입자는 두 가지를 확인해야 한다. 먼저 목표 시점 당시의 주식 비중을 살펴봐야 한다. 대다수의 TDF는 목표 시점에 주식 비중이 40% 미만인 편이다. 목표 시점 이후의 주식 비중 변화도 파악해두면 좋다. 목표 시점 이후에 주식 비중을 일정하게 유지할 수도 있고, 점진적으로 줄이는 방법도 있다.

김동엽 미래에셋투자와연금센터 상무

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[부음] 김현기(용인시청 공보관)씨 모친상](https://img.etnews.com/2017/img/facebookblank.png)

![[팔면봉] 최재해 직무 정지 때, 野 성향 감사원장 대행들 野 입맛에 맞게 감사원 운영했다고 외](https://it.peoplentools.com/site/assets/img/broken.gif)

![[사설] ‘헌재 결과 불복’ 42%, 국가 위기로 인식해야](https://www.chosun.com/resizer/v2/4U6UKYSCKFIQBKLYQCJQG2LVAY.jpg?width=3819&height=2546&auth=f3a0afe7631edabc791bc9d5dd61dee73e120aa1b6c5ea3ec48e5d6342207539&smart=true)

English (US) ·

English (US) ·